あなたの相続の申告手続きお任せください

注意したい相続申告手続き

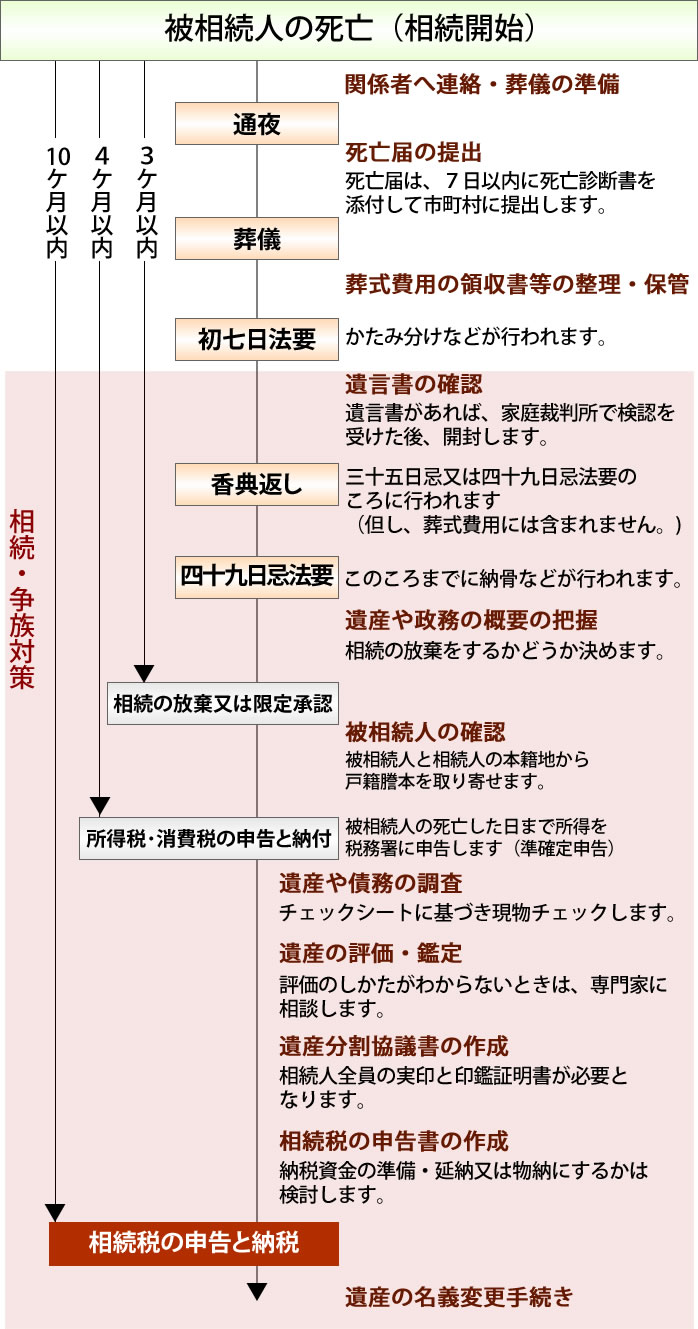

- 相続の放棄、限定承認は、3ケ月以内。

- 4ケ月以内に被相続人の所得税.消費税の確定申告書の提出と税金の納付。

- 遺産相続財産の分割協議を成立させる。

- 分割協議が成立しなくても10ケ月以内に相続税の申告書の提出と相続税額の納付。

- 相続財産の預貯金、不動産等の相続登記は相続税額が確定して一番最後に行う。登記のやり直しは、贈与税も課税されます。

- 税理士新谷会計事務所は大和市,海老名市,綾瀬市,座間市で毎年多くの相続対策をした相続税の申告書を作成してます。

■免責事項

サイトを閲覧される方の参考情報としてご覧いただいております。

ご利用者が被るいかなる不利益についても一切責任を負いません。

実際の税務上の判断は必ず税務署に確認してください。